2021年4月25日にてTravEliteカードは完全終了となりFNBO VISAカードに切り替わりました。Global EntryやTravel Creditなどのベネフィットはすべてなくなりました。

2017年6月2日現在、このカードページがなくなっています。もしかしたらこの Limited Time Offer は終了してしまったかもしれません。ご注意ください。

残念ながら日本国籍を持ち、永住権(グリーンカード)を持っていない人は申請できないのですが、Global Entry の申請費用100ドルを負担してくれて、かつ年会費が無料のクレジットカードを見つけたのでここで紹介。

日本から米国に移住・転勤・赴任して来た人にはおなじみの JAL USA Card、ANA USA Card の発行元、First Bank of Omaha が発行するクレジットカード TravElite がそれです。

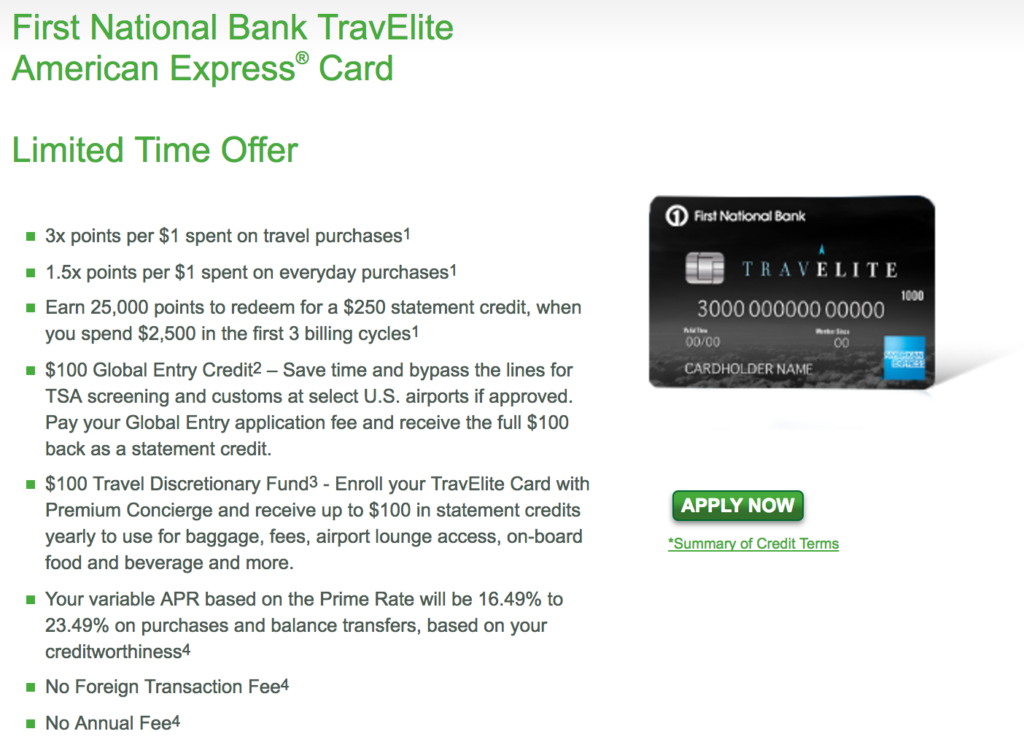

First National Bank TravElite American Express Card

Limited Time Offer (2017年5月26日現在) とのことなので、いつまでこれが続くのかわかりませんが、永住権を持っている人、もしくは米国国籍を保有している人にとってはメリットのあるカードであると言えると思います。

加えて、100ドル分の Travel Discretionary Fund も含まれているので、ラウンジ利用費用や飛行機内での購入費用に充当することができます。

TravElite カード特典

- カード発行後3ヶ月内に 2,500 ドル利用すると 25,000 ポイント獲得 (250ドル相当)

- Global Entry 申請費 $100 クレジット

- Travel Discretionary Fund $100クレジット

- 外貨取扱手数料無料

- 年会費無料

このカードの発行元である First Bank of Omaha ですが、いくつか記事を読んでみると、「審査が非常に厳しい」との情報が多く、どのくらいの Credit Score で承認されるのかがわかりません。同じ First Bank of Omaha が発行元の JAL USA Card や ANA USA Card の審査基準とは異なるのかもしれません。

実際私は先日申請し、無事審査通りました。ちなみに私の状況は以下の通り

- ANA USA Card の1年間保有実績あり (2017年3月にて解約済み)

- TravElite カード申請時のクレジットスコアは 700 の前半

- American Express が直接発行しているカードは二枚保有

- クレジットカード支払い延滞なし

- 車のローン実績なし

想像の域を超えませんが、JAL USA Card や ANA USA Card の First Bank of Omaha での利用実績があったことが一番大きかったのでは、ないかと思います。

もし年会費無料での特典の多いカード、特に Global Entry の5年間費用負担を探されている方は一度検討されても良いかもしれません。

あとは米国永住権(グリーンカード)を保有しない日本国籍保有者も Global Entry の対象になることを願うばかりです。

2017年5月26日現在 Global Entry 申請対象者

- 米国籍保有者

- 米国永住権(グリーンカード)保有者

- 以下の国民

- コロンビア

- イギリス

- ドイツ

- パナマ

- シンガポール

- 韓国

- スイス

- メキシコ